Caro Papà …

“Caro Papà, mi porti a mangiare al McDonald’s ?”

…

…

“Guardiamo il menù. Cosa preferisci : “Private Equity*”

* Il Private Equity è una forma di investimento in cui i capitali vengono raccolti da investitori istituzionali o privati qualificati (essendo un investimento ad alto rischio, richiede adeguate competenze) al fine di acquisire partecipazioni nel capitale di società generalmente non quotate in borsa (società “target”). (https://www.24orebs.com/news/cos-e-cosa-fa-un-fondo-di-private-equity-2023-05-23)

o “Private Debt*” ?

* Come Private Debt si intendono tutti gli strumenti di debito (Direct Lending , Minibond) a disposizione delle imprese, sottoscritti attraverso canali extra-bancari da investitori istituzionali.

Negli Stati Uniti ad oggi ci sono più fondi di Private Equity (19.000) che ristoranti “fast food” (14.000) della multinazionale prima citata. Ci potrebbe essere qualche problemino nel sistema finanziario relativamente alle loro posizioni ?

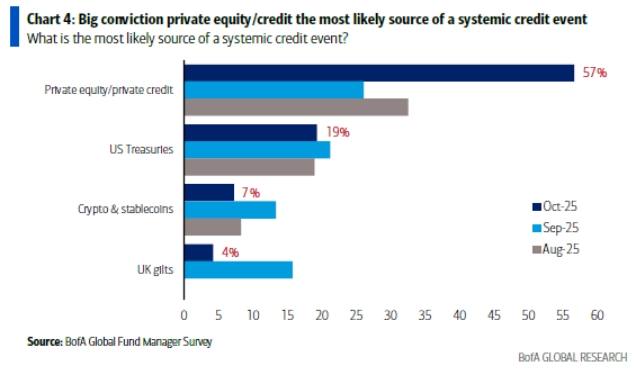

Un pensiero, al proposito, sembrerebbe che molti lo stiano facendo.

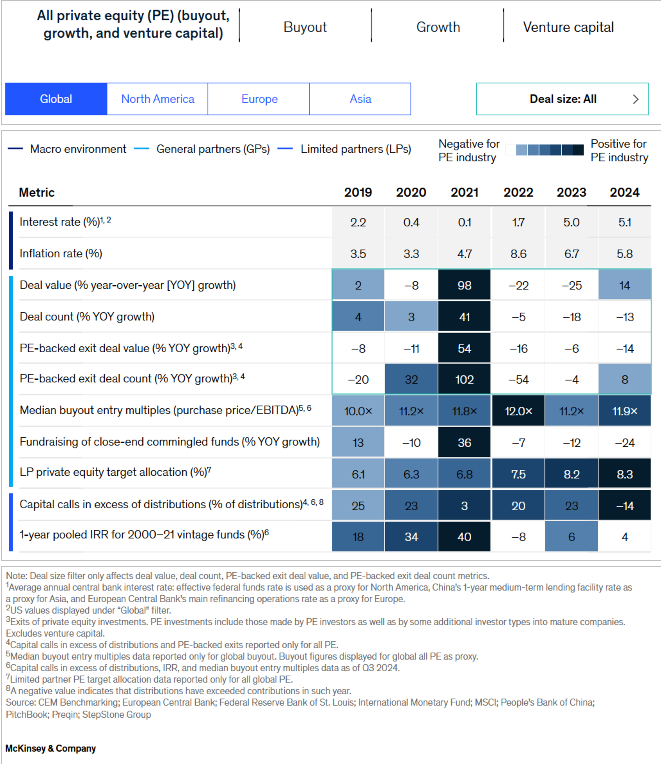

Di seguito trovate lo stato dell’arte tratto dal report della McKinsey.

(https://www.mckinsey.com/industries/private-capital/our-insights/global-private-markets-report)

Quali rischi ?

Private Equity:

-

I multipli d’ingresso appaiono “stressati”, pari a circa 12 volte l’EBITDA, in particolare se riferiti ad un contesto economico incerto e a tassi d’interesse che non sono vicini a zero come accadeva fino ad alcuni anni fa.

Tutti vogliono entrare in alcuni comparti (in particolare legati all’AI) per cui si paga molto rischiando di comprare a prezzi da bolla;

-

esiste un numero record di “deal” in attesa di “exit” creando pressioni su chi deve monetizzare. In caso di “stress” sui mercati relativamente all’accesso al credito per gli acquirenti i ritorni attesi potrebbero ridursi o ritardare;

-

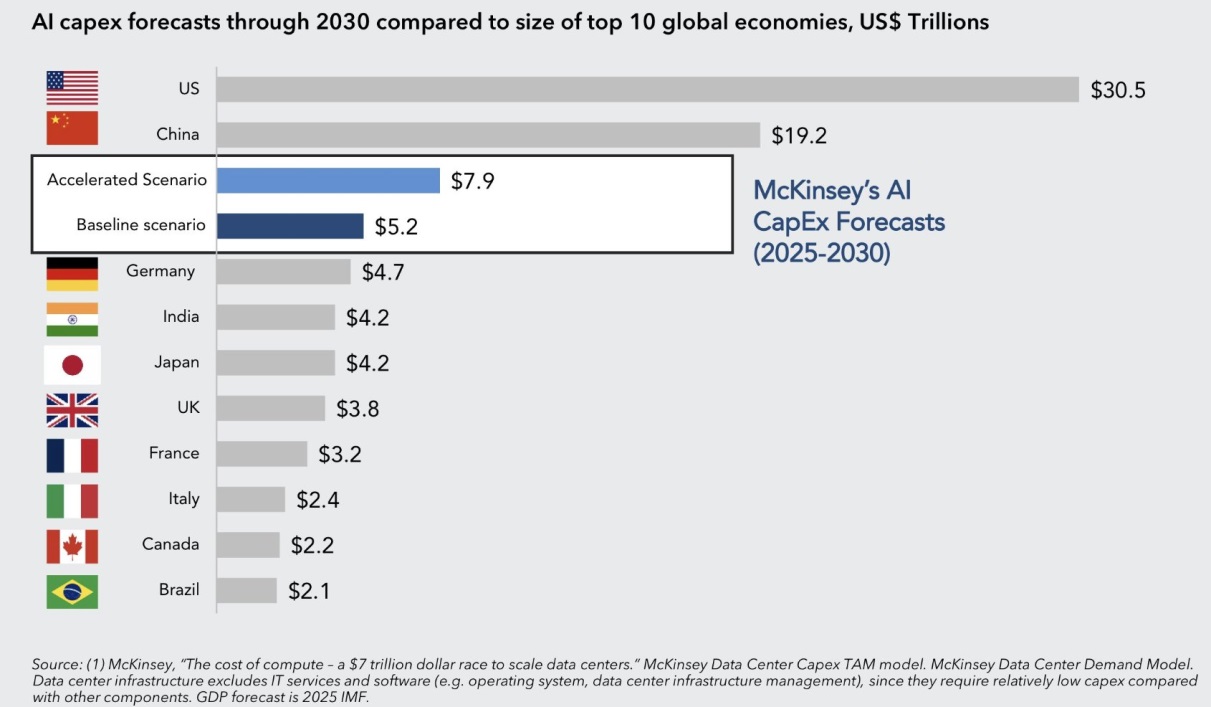

la crescente dipendenza dalla AI e dal “data science” richiede investimenti in competenze e infrastrutture sempre più importanti ed impegnativi a livello economico. Ciò può pregiudicare sia la redditività che lo sviluppo.

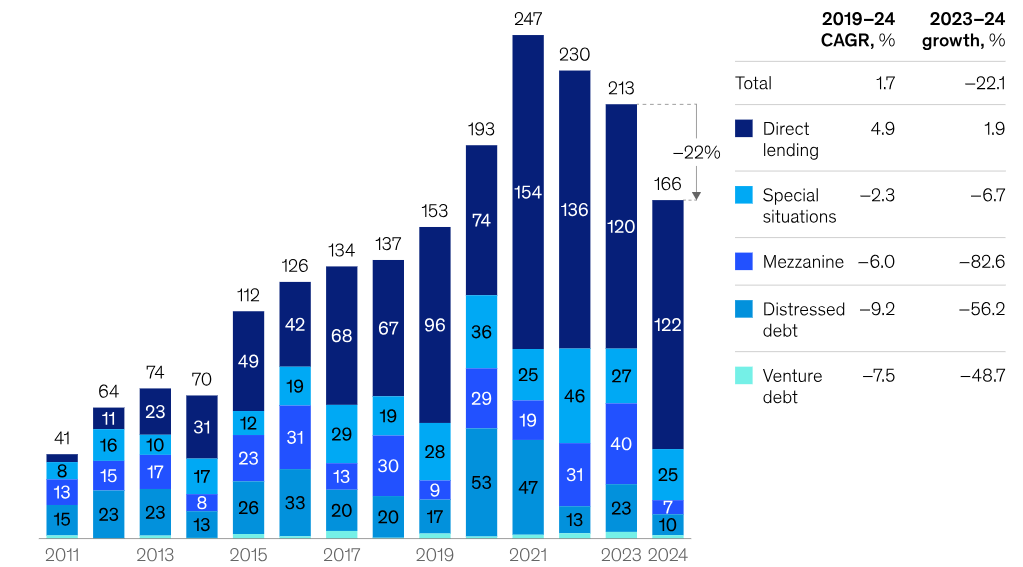

Private Debt:

-

Ci sono oltre 620 miliardi di $ di bond / loan in scadenza tra il 2026 ed il 2027. Se ci sarà rallentamento economico o i tassi richiesti saranno elevati potrebbero aumentare in modo importante i default. Rifinanziare LBO (leverage buy out) con elevata leva finanziaria potrebbe diventare assai complicato;

-

la competizione tra “prestatori” non bancari e banche sta comprimendo i margini;

-

la crescente esposizione su “distressed debt” e “venture debt” espone i fondi a rischi più elevati, con potenziali perdite in caso sia di valutazioni errate fatte o di crisi settoriali (cosa accadrà se i ritorni della AI non saranno in linea con le attese ?)

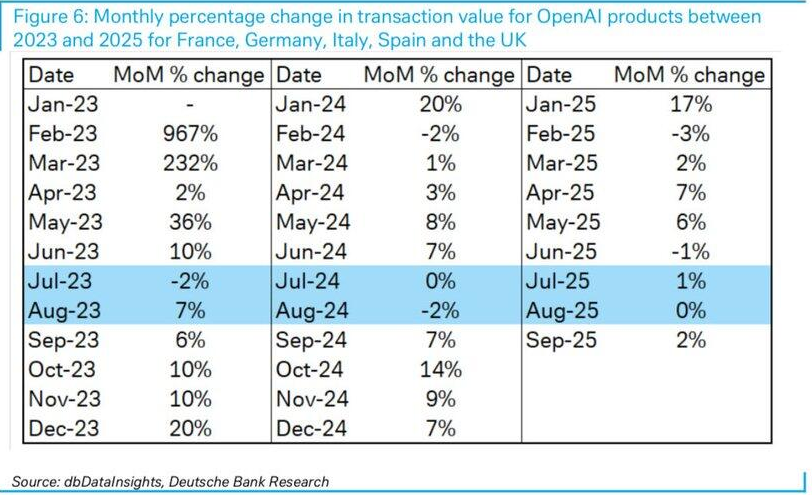

Un report di Deutsche Bank segnala che la crescita degli utenti paganti di ChatGPT in tutta Europa da maggio ad oggi rasenta lo zero.

“Papà, capirai che per me non è semplice scegliere. Guardiamo meglio la “carta” ”. “Figliolo, non so se sei ironico o saggio. Che ne dici di un CLO* ?”

* CLO: Sono una particolare tipologia di ABS (dove gli asset backed securities sono degli strumenti finanziari emessi a fronte di operazioni di cartolarizzazione) in cui il portafoglio sottostante è composto da prestiti bancari. L’emissione delle CLO avviene di solito con una operazione che prevede la cessione di un portafoglio di crediti bancari dalla banca a una SPV (Special Purpose Vehicle), costituita al proposito, la quale a fronte dell’acquisto del portafoglio, si finanzia emettendo CLO. La SVP emette diverse tranche di CLO caratterizzate da un diverso grado di rischio e da una diversa priorità nei rimborsi. Il mercato delle CLO è cresciuto in modo importante negli ultimi anni contrariamente ai CDO la cui “fama” deriva dalla Grande Crisi Finanziaria del 2007-2008.

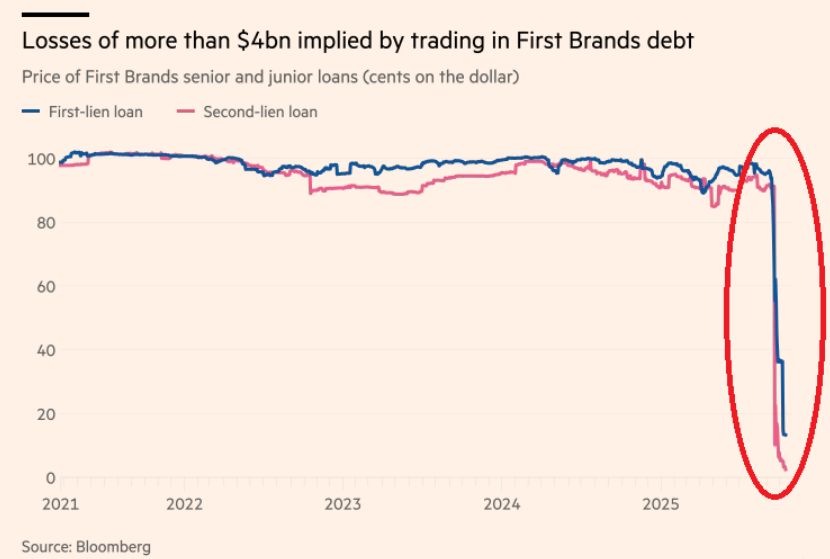

Scrive il “Financial Times”:

“ Da oltre un anno nei mercati del credito si è assistito a un riconoscimento riluttante del fatto che esistevano e sussistono una serie di problemi di credito che potrebbero essere sostanziali legati ai prestiti con leva finanziaria acquistati dalle CLO. L’emissione di prestiti a leva ha raggiunto un record nel terzo trimestre, raggiungendo i 404 miliardi di dollari (dati PitchBook). Data la forte domanda di credito ad alto rendimento, i prestiti sono stati erogati in fretta” ….

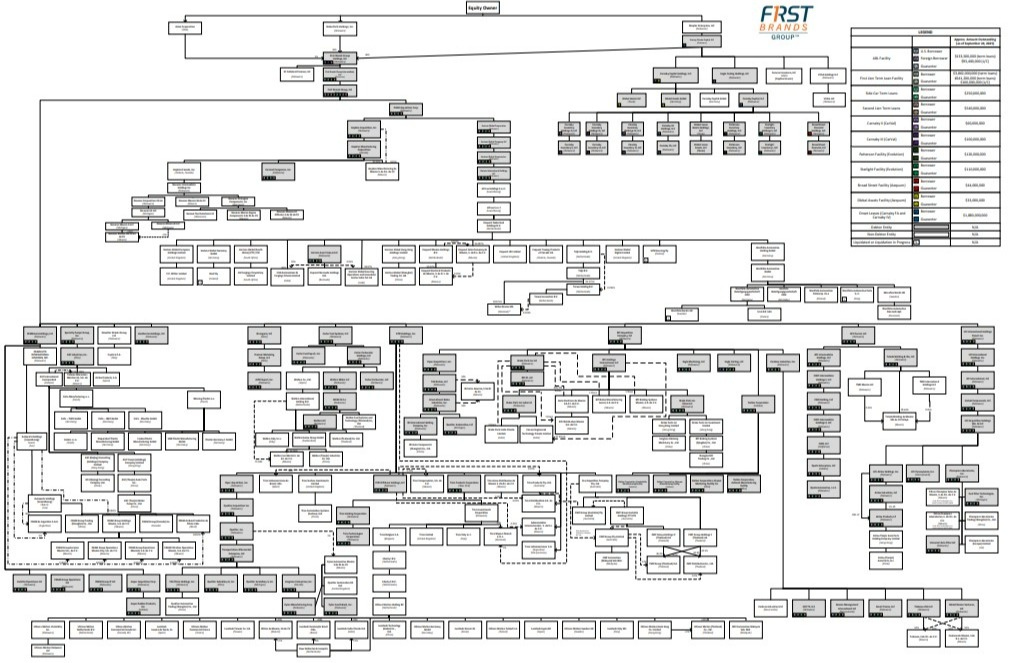

Già. First Brands “collapse”. (https://www.ft.com/content/4dfcd04d-5ca0-449b-a705-3439da733382)

“… Il debito ammonta a poco più di 8 miliardi di dollari … Questa cifra supera i 5,9 miliardi di dollari di debito garantito che First Brands ha comunicato agli investitori il mese scorso (sebbene tale istantanea si riferisse a fine marzo). Anche questa somma di 8 miliardi di dollari non sembra includere accordi di finanziamento collegati a fatture di clienti e fornitori, con alcuni fornitori indicati come creditori chirografari. E potrebbero esserci miliardi di dollari in più in accordi di factoring e reverse factoring in gioco …”

“Papà, la giungla del debito ? Leoni, tigri. Mi metti in confusione. Mi ricordo che Tarzan il Re della giungla mangiava principalmente frutta, noci e radici e a volte carne di animali che cacciava o catturava, e insetti”.

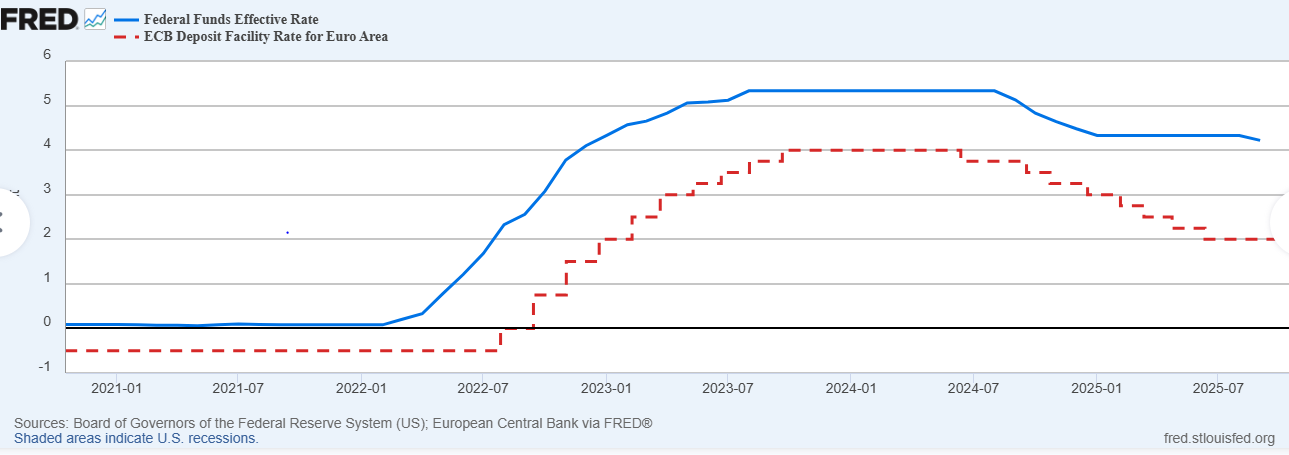

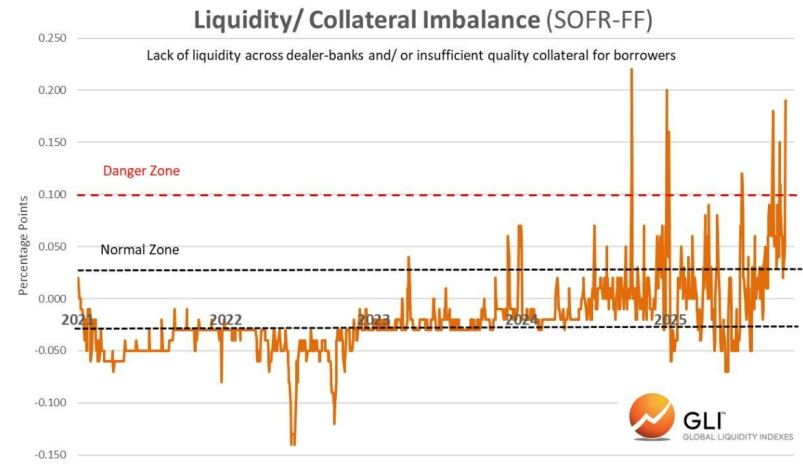

“Come ti capisco. Guarda però bene il menù; vedrai che puoi scegliere, se lo desideri, anche dei SOFR*

* (Secured Overnight Financing Rate): è il tasso di riferimento “overnight” basato su transazioni effettive nel mercato dei pronti contro termine (repo) garantiti da titoli del Tesoro statunitense (collateralizzato da Treasury)

oppure degli EFFR*

* (Effective Federal Funds Rate): è il tasso d’interesse medio ponderato al quale le banche si prestano riserve “overnight” nel mercato interbancario statunitense (ovvero il costo di un prestito a un giorno tra banche). EFFR è un tasso non garantito, influenzato dalla domanda e offerta di riserve bancarie, e può essere più volatile in periodi di stress di mercato.

Se i due valori (SOFR ed EFFR) divergono potrebbero indicare tensioni (forse ci si fida di meno tra le parti) nel mercato “REPO”*.

* REPO è un contratto (repurchase agreement) “di pronti contro termine” attraverso il quale due controparti si accordano per effettuare due operazioni in senso contrario di acquisto e di vendita a pronti e a termine, a prezzi prestabiliti. Nella sostanza si tratta di un prestito collateralizzato, ossia garantito dalla presenza di un titolo. (https://cbonds.it/glossary/repurchase-agreement-repo/)

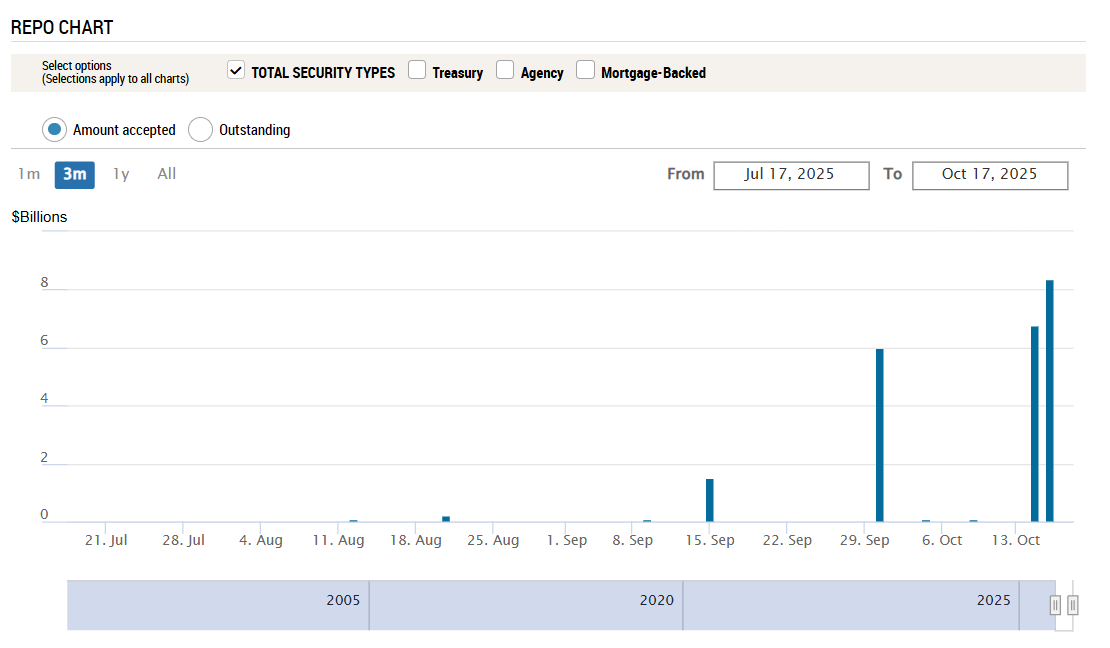

Cosa racconta il grafico della FED di New York (https://www.newyorkfed.org/markets/desk-operations/repo) ? C’è qualcuno che ha necessità urgente di liquidità per gestire le operazioni quotidiane ?

Chi sarà?

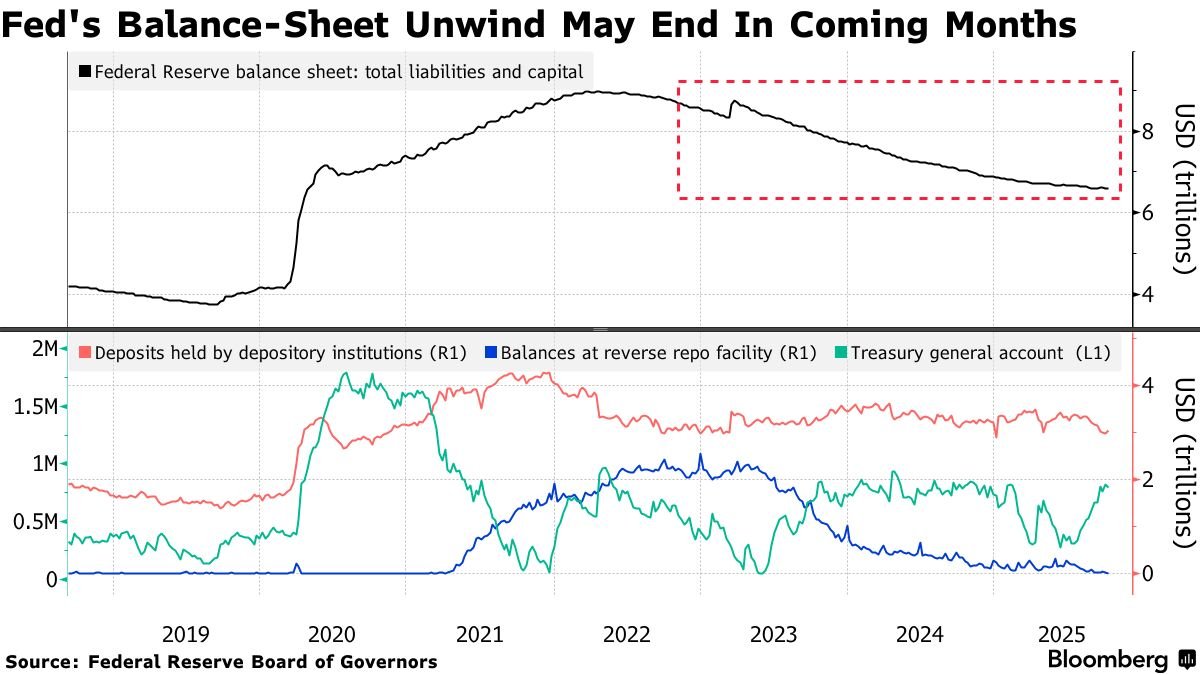

La Federal Reserve vigila.

* POWELL: MAY BE APPROACHING END OF BALANCE SHEET CONTRACTION ‘IN COMING MONTHS’

“Papà, ma sulla “carta” c’è per caso anche la possibilità di scegliere il QT* ?”

* QT (quantitative tightening) è una politica monetaria restrittiva attuata dalle banche centrali per ridurre l’offerta di moneta in circolazione. In pratica, la banca centrale vende i titoli di stato o altri “asset” finanziari che aveva precedentemente acquistato, o semplicemente smette di reinvestire quelli in scadenza, sottraendo così liquidità al sistema finanziario.

La Banca Centrale americana potrebbe smettere la riduzione del suo bilancio. Sorridendo potremmo dire che dal termine del QT al nuovo QE*

* QE (Quantitative Easing): è uno strumento di politica monetaria non convenzionale dove una banca centrale crea nuova moneta per acquistare titoli finanziari (come titoli di Stato) dalle banche commerciali, iniettando così liquidità nel sistema.

sarà un attimo ?

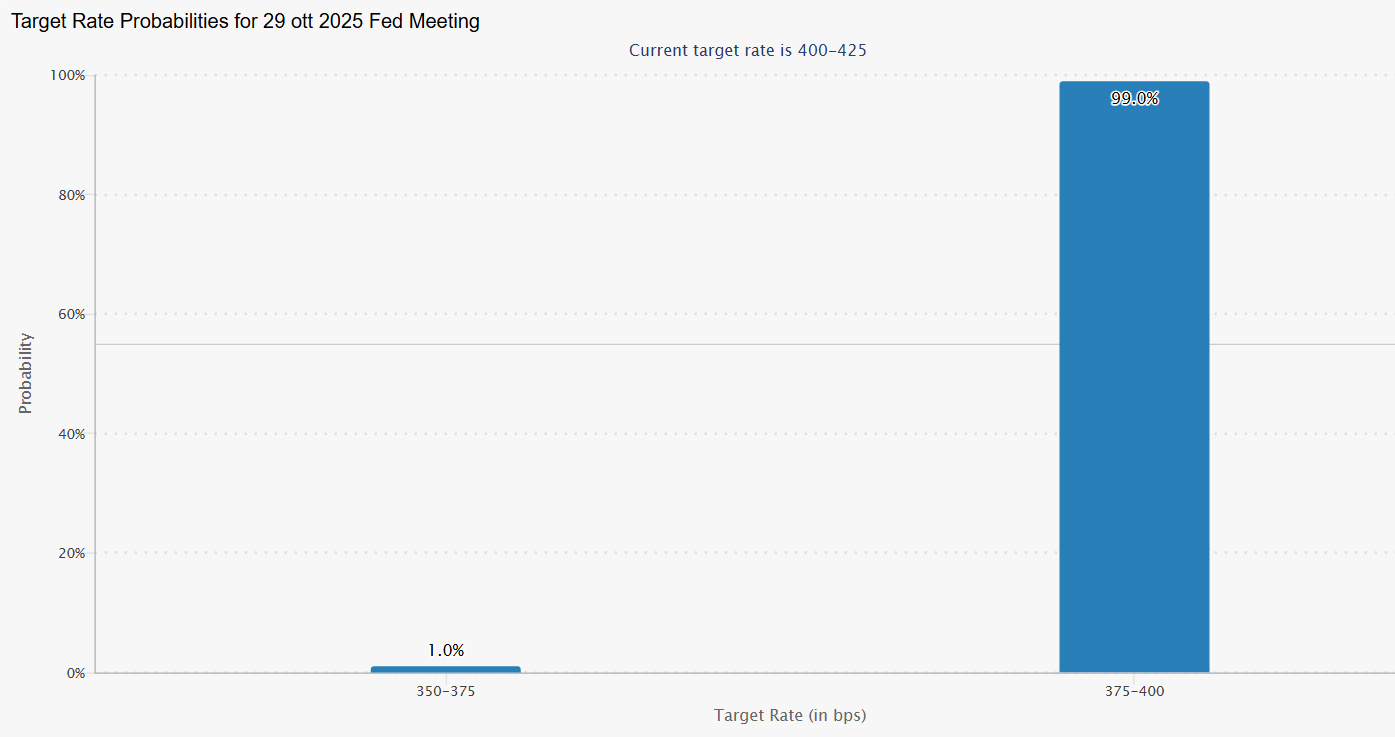

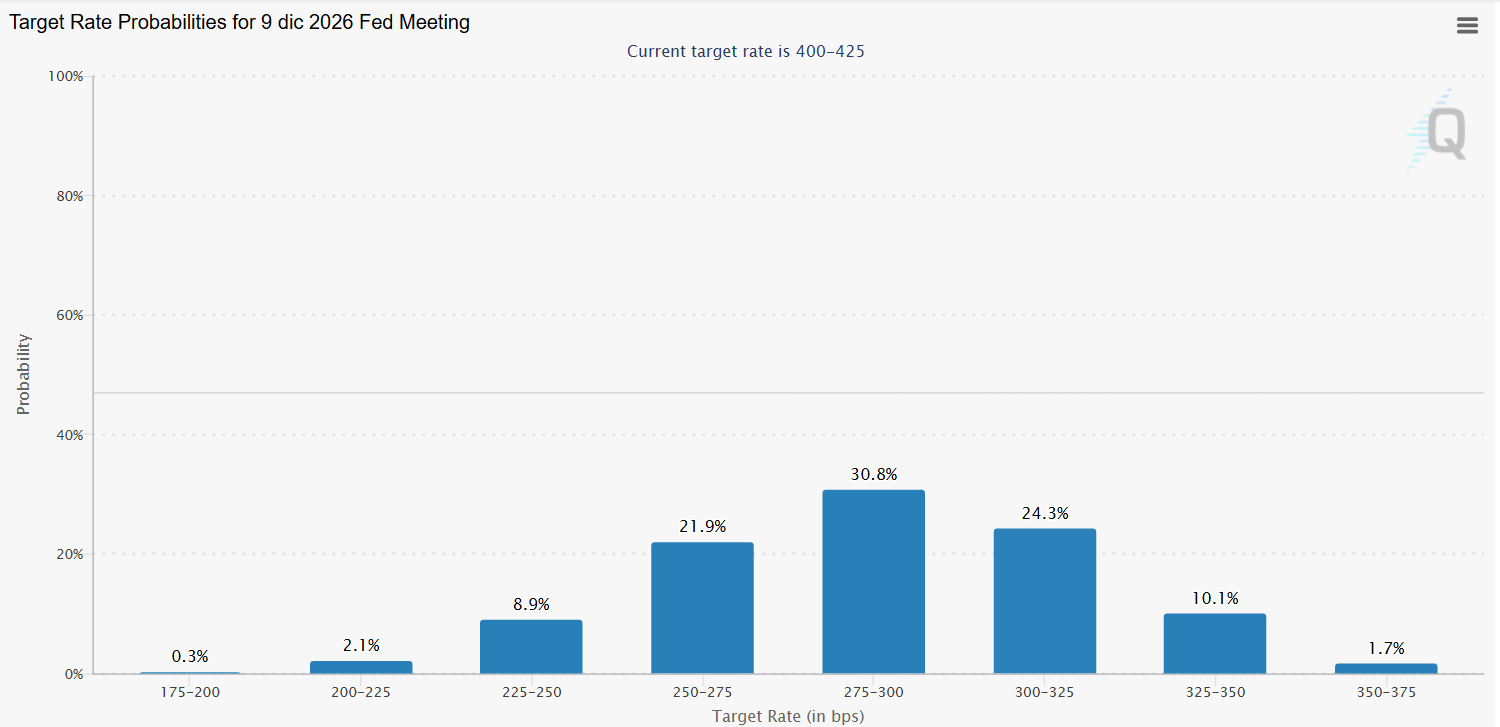

E in merito ai tassi d’interesse, saranno abbassati nei prossimi mesi ? Probabilmente si : di 25 punti base il 29 ottobre,

e si dovrebbe arrivare intorno al 3% entro la fine del 2026.

(https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html)

“Papà, ma con tutta questa scelta le persone cosa mangiano ?”

“Non so se ci crederai, ma i più scelgono nel menù il piatto “margin debt”*

* margin debt (debito a margine): è l’ammontare di denaro che gli investitori prendono in prestito da un broker per comprare titoli finanziari, sfruttando la leva finanziaria. Questo debito è garantito dagli stessi titoli acquistati con il prestito e permette di amplificare potenziali guadagni, ma comporta anche un aumento dei rischi, in quanto perdite possono essere amplificate.

(Nel settembre 2025, gli investitori statunitensi hanno assunto altri 67 miliardi di dollari di debito marginale, portando il totale alla cifra record di 1,13 miliardi di $. La leva finanziaria degli investitori è quasi raddoppiata negli ultimi 2 anni. La propensione al rischio ha raggiunto il livello più alto di sempre).

con salsa al sapore di “option call*”

* opzioni call : è un contratto finanziario che conferisce all’acquirente il diritto, ma non l’obbligo, di acquistare un’attività sottostante (come un’azione, un indice, ecc.) a un prezzo prestabilito entro una data specifica (data di scadenza). L’acquirente paga un premio per questo diritto e la sua convenienza dipende dall’andamento del prezzo dell’attività sottostante: è vantaggiosa se il prezzo sale.

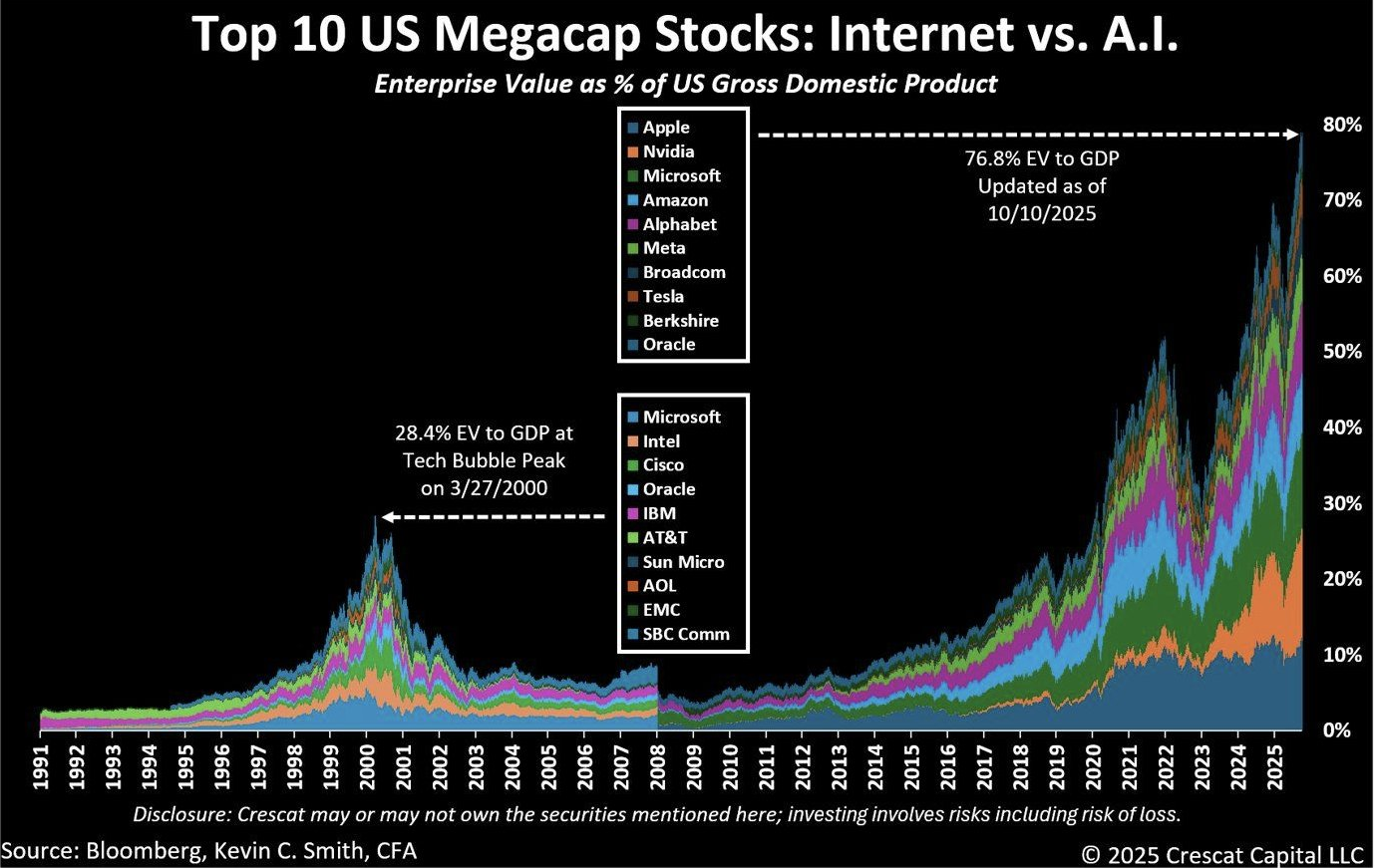

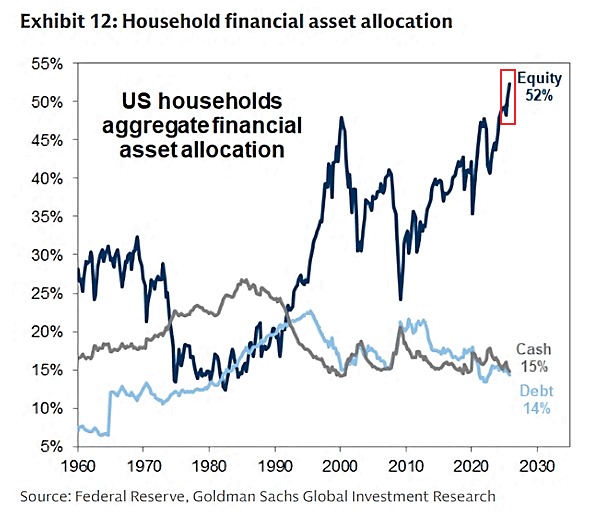

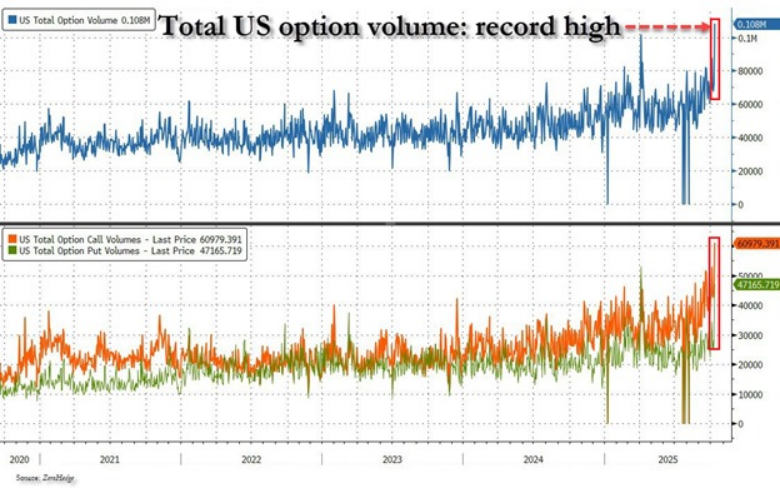

(Sembrerebbe che tutti vogliano un pezzo dell’intelligenza artificiale. L’allocazione delle famiglie statunitensi in azioni ha raggiunto il record del 52%. Il debito con leva finanziaria è salito alle stelle, con il volume totale delle opzioni che negli Stati Uniti hanno raggiunto il record di oltre 100 milioni di contratti (di cui più 60 milioni di opzioni call).

“Papà, ho una curiosità. Ma tu lo sai chi è che cucina tutti questi piatti ? Mi sa che mentre noi scegliamo cosa mangiare i cuochi si mangiano noi ? …

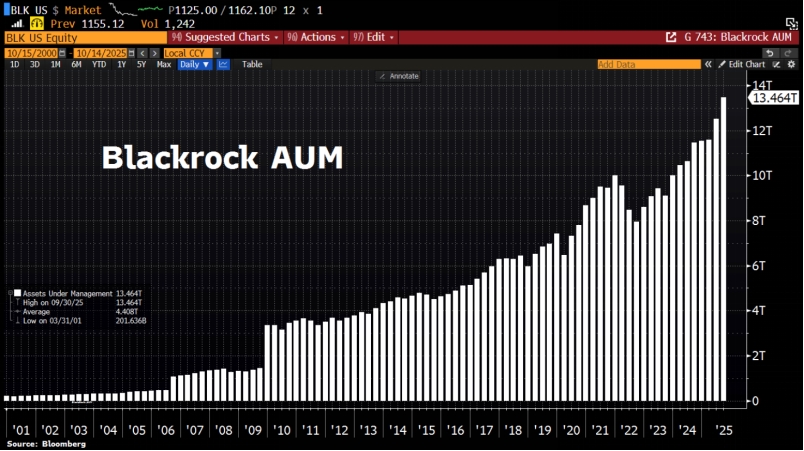

(Il più grande gestore patrimoniale al mondo Blackrock ha registrato afflussi netti per 205 miliardi di dollari nel terzo trimestre del 2025, espandendo la propria presenza nel credito privato e negli “asset” alternativi. Il patrimonio totale in gestione ha raggiunto il record di 13,5 trilioni di dollari).

… e poi, quali sono le conseguenze ?”

“Caro Papà, lo sai che mi è passato l’appetito. Mi porti a vedere un film ?”

“Preferisci “Terre rare”*

* E’ un gruppo di elementi chimici indispensabili per la tecnologia moderna, che in realtà non sono così rare, ma sono pochi i paesi disposti a svolgere il lavoro di estrarle e raffinarle. Il mercato è oggi dominato (80% circa) dalla Cina perché ha investito nelle infrastrutture ed ha accettato i costi ambientali (è molto inquinante).

o “Wall Street, il denaro non dorme mai” ?

“Siete nella cacca fino alle orecchie. Ancora non ve ne rendete conto, ma siete la generazione dei tre niente: niente lavoro, niente reddito, niente risorse. Davvero un gran bel futuro. Ehm, qualcuno mi ha ricordato qualche sera fa che una volta ho detto: “l’avidità è giusta”… a quanto pare è diventata legge. Perché, vedete, è l’avidità che spinge il mio amico barista a comprare tre case che non può permettersi senza dare l’anticipo; ed è l’avidità che spinge i vostri genitori a chiedere un mutuo di 250.000 dollari sulla casa che ne vale 200. E con quei 50 correre al centro commerciale a comprare la TV al plasma, l’ultimo cellulare, il computer e già che ci sono anche un SUV. E perché non anche la seconda casa? In effetti conviene. Insomma, lo sappiamo tutti che il prezzo delle case in America sale sempre, giusto? Ed è l’avidità che ha spinto il nostro governo a ridurre il tasso d’interesse all’1% dopo l’11 settembre perché tornassimo tutti a fare shopping. E hanno inventato tante belle siglette per mascherare il grande debito: CMO, CDO, SIV, ABS… Scommetto che ci sono al massimo settantacinque persone in tutto il mondo che sanno che cosa sono. Be’, adesso ve lo dico io: sono solo delle ADM: armi di distruzione di massa.

Ecco che cosa sono. Mentre ero dentro mi è sembrato che l’avidità sia diventata ancora più avida, e con l’aggiunta di un pizzico di invidia. I signori degli Hedge Fund se ne andavano a casa con 50, 100 milioni di dollari l’anno, così anche il banchiere si guarda attorno e dice “mica sono l’ultimo imbecille” e comincia a usare la leva finanziaria sugli interessi fino a 40, 50 a 1. Con i vostri soldi, non con i suoi. Con i vostri. E glielo lasciano fare, tanto siete voi che avete fatto il mutuo. E il bello della faccenda è che nessuno è responsabile. Il fatto è che crediamo tutti alla stessa favola. L’anno scorso, signore e signori, il 40% di tutti i profitti societari americani era costituito da proventi finanziari, non dalla produzione o da qualcosa che avesse comunque a che fare con le necessità delle persone. La verità è che ci siamo tutti dentro. Banche, consumatori, tutti muoviamo la giostra dei soldi. Prendiamo un dollaro, lo pompiamo di steroidi e lo chiamiamo “leva finanziaria”. Io invece lo chiamo “finanza dopata”. Ero considerato un uomo piuttosto sveglio nel mio ambiente, e forse sono stato dentro troppo a lungo, però la prigione può anche essere una salvezza; guardi oltre le sbarre e dici “Ehi, ma là fuori sono diventati tutti matti?!”. È chiaro come il sole, basta fare un po’ di attenzione: la madre di ogni male di oggi è la speculazione, il debito indotto. In conclusione, il vero nemico è il prestito, è ora di riconoscere che è un biglietto sicuro per la bancarotta, senza ritorno. È sistemico, maligno, ed è globale come il cancro. È una malattia, e dobbiamo combatterla. E come facciamo a farlo? Come possiamo sfruttare questa malattia a nostro favore? Be’, ve lo dico io, in tre parole: comprate il mio libro! Purtroppo sono ancora schiavo del profitto!” (Gordon Gekko – Michael Douglas – Monologo all’Università – Wall Street, il denaro non dorme mai – 2010)

Buona settimana.

Maurizio Davi.

Tutti i diritti sono riservati. Il report è un mero strumento informativo sugli accadimenti macroeconomici e non contiene indicazioni o suggerimenti per l’acquisto o la vendita di qualsiasi strumento finanziario sui mercati.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Come sempre dati attuali e di grande interesse. Scioglierei gli acronimi per maggior leggibilità. Bravo Davi il tuo sarà davvero un corso molto utile per tutti noi!